SUPERSIMPLES – QUESTIONAMENTOS TRIBUTÁRIOS

Dilson França Lange*

Emanuel Gonçalves**

Em 15 de dezembro de 2006 foi publicada a Lei Complementar 123, chamada de Supersimples, Simples Nacional, Lei Geral, Lei de Regência das MIPES. Trata-se na verdade, de um novo Estatuto das Microempresas e Empresas de Pequeno Porte.

O primeiro destes estatutos foi publicado em 1984 sendo este o quinto em 22 anos, dando uma média de 4,4 anos para cada um. Pela ordem, a Lei 7.256/84, Lei 8.864/94, Lei 9.317/96(Simples), Lei 9.841/99 e esta última a Lei Complementar 123 em dezembro de 2006, a quem desejamos vida longa.

O Simples de 1996, embora trate de outros assuntos, tem seu epicentro na tributação unificada de seis tributos federais e teve uma duração maior, mas só teve efetividade nesta questão tributária. Os demais estatutos nunca tiveram eficácia alguma, tendo servido apenas para os políticos da época turbinarem os seus currículos.

Quando em 1996 foi lançado o Simples, Lei 9.317/96, parecia que finalmente o Brasil resgatara sua dívida social com os pequenos empresários. Foi uma festa para os políticos e algumas instituições politizadas. Passado dez anos, viu-se com clareza que a montanha tinha parido um rato. O pequeno empresário continuava órfão, esmagado pelas obrigações tributárias absurdas, pela burocracia insana, sem crédito e sem forças para enfrentar as grandes empresas nacionais.

E aí alguns políticos e algumas centenas de instituições se mobilizaram para criar um novo estatuto. Melhorar o que existe, nem pensar! Do resultado de milhares de reuniões, e alguns anos de gaveta, parece que a montanha pariu um novo rato, a Lei Complementar 123, o Supersimples.

O Supersimples tem 89 artigos, 5 anexos, que impressos em letra tamanho 12, resultam em 75 paginas de papel sulfite. Somente os artigos 17 e 18 somam 5 páginas. Considerando que o destinatário é o pequeno empresário, de regra, uma pessoa de pouca cultura, é inacreditável que este texto tão enfadonho e amadorístico tenha sido aprovado pelo Congresso Nacional, praticamente por unanimidade. Estudar esta legislação está sendo um martírio, um pesadelo.

Como contraponto, o Decreto 3.708/1919, que por mais de 80 Anos regulou as sociedades limitadas, tinha apenas 18 artigos. O Simples tem 31 artigos de fácil leitura e entendimento.

A LC 123/06 quebrou todas as regras estabelecidas pela Lei Complementar 95/98, que dispõe sobre a elaboração das leis, principalmente o artigo 11 que trata da forma da elaboração de um projeto de lei com o máximo de clareza.

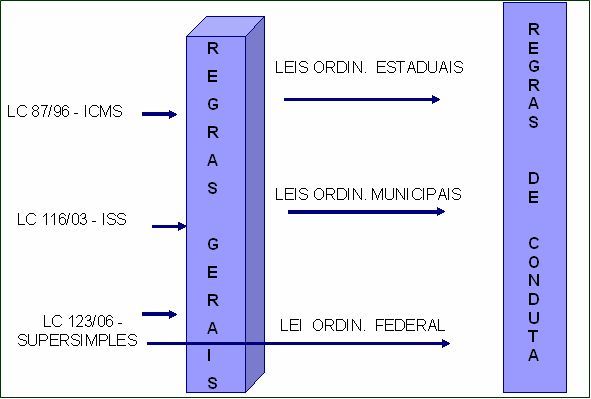

Outra regra violada, sem nenhuma cerimônia, foi a inclusão numa lei complementar de dispositivos de regras gerais e regras de conduta. Estas últimas teriam que ser tratadas por uma lei ordinária federal, como é o caso da Lei 9.317/96, o Simples Federal (vide diagrama, anexo VIII).

Esta lei complementar descumpriu o estabelecido no artigo 146 da Carta Constitucional, que de forma claríssima, determina que cabe à lei complementar estabelecer NORMAS GERAIS. A Emenda Constitucional 42/2003, incluiu a letra “d” e os itens I a IV, para que a lei complementar a ser editada estabelecesse as regras gerais sobre as MIPES.

Regras gerais não devem se dirigir à sociedade. O que deveria ser feito, e seria feito se tivesse algum jurista fazendo parte do corpo de pessoas que redigiram o Capítulo IV desta lei, seria buscar aprovação da lei complementar, com o estabelecimento das regras gerais conforme determinação constitucional, num primeiro momento. Num segundo momento, uma nova lei, ordinária e federal deveria ser redigida para estabelecer as regras de conduta, as normas dirigidas ao empresariado nacional.

Para ser mais prático, a Lei Complementar 123/06 deveria conter as regras gerais determinadas pelo artigo 145 da Carta Constitucional e as regras de conduta seriam incluídas na Lei 9.317/96, a lei do Simples, que é uma lei ordinária federal. Até por que, o núcleo do Simples, tanto quanto o núcleo do Supersimples, é a QUESTÃO TRIBUTÁRIA.

Do jeito como foi aprovada, mais parece um minotauro jurídico, metade homem, metade touro. E já nasce como fonte de futuros questionamentos jurídicos. Quando esta lei tiver que ser modificada, se as mudanças forem regras de conduta, será considerada uma lei ordinária ou lei complementar, para fins de quorum?

Nossa crítica ao conteúdo desta legislação vai se restringir somente ao seu núcleo, o Capítulo IV, DOS TRIBUTOS E CONTRIBUIÇÕES.

Por sinal, o próprio título está equivocado, pois TRIBUTO é gênero sendo impostos, taxas e contribuições de melhorias as espécies mencionadas no artigo 145 da Carta Constitucional. As demais espécies são a do Artigo 148, os empréstimos compulsórios e o artigo 149 contém as chamadas contribuições especiais nos quais se inclui as interventivas, as corporativas e as sociais. Estas últimas são as que estão se referindo ao título do capítulo em questão.

A leitura de alguns artigos já nos leva a constatação de que esta lei complementar, ao contrário do que determina o artigo 146 (CF), procurou estabelecer um SISTEMA ÚNICO DE TRIBUTAÇÃO e não um SISTEMA ÚNICO DE ARRECADAÇÃO, coisas muito diferentes. Como exemplo, vide artigo 12, XIII e XIV que determinam regras de natureza tributária para o ICMS e ISS, respectivamente.

O artigo 18, §22, diz que os Escritórios de Contabilidade (sic) pagarão alíquota fixa de Imposto Sobre serviços e o §23 define como será pago o ISS quando o serviço prestado envolver o fornecimento de mão-de-obra.

Os artigos 19 e 20 contêm diversas regras de conduta relacionadas ao ICMS. E os anexos I e II definem as alíquotas de ICMS para as MIPES. Os Anexos III e IV definem as alíquotas do ISS.

Os exemplos se multiplicam, mas bastam estes para provarem que o legislador interpretou erroneamente sistema único de arrecadação, substituindo-o por sistema único de tributação. O segundo não tem apoio constitucional, nem poderia tê-lo, pois romperia com o princípio do pacto federativo.

O eminente jurista e Professor, Ricardo Almeida Ribeiro da Silva, pós-graduado em Direito Tributário pela UERJ, escreveu e publicou na Internet um magistral estudo sobre esta lei, enquanto ainda era apenas projeto. “O Projeto de Lei do Supersimples e o Federalismo Brasileiro”, o qual nós recomendamos sem restrições. Apesar de seu refinado valor científico foi solenemente ignorado pelos nossos legisladores. Tivesse sido lido e absorvido por estes, dificilmente teriam dado andamento a tão atroz e nefasto projeto de lei.

Sobre a questão vejamos o que diz o Prof.Ricardo:

Contudo, há larga diferença jurídica entre arrecadar e tributar. Tributar refere-se à competência tributária, abarcando a atividade de instituir e cobrar tributo. Arrecadar é apenas uma parcela do exercício deste Poder Tributário e corresponde à atividade de receber pagamento para fins de extinção do crédito tributário [1].

Portanto, ao estabelecer regras tributárias sobre o ICMS e o ISS, a LC 123/2006, extrapolou o condicionamento constitucional, ferindo de morte o pacto federativo do artigo 1º e 18 da Constituição Federal, que estabelece ser o Brasil formado por uma federação indissolúvel em que participam a União, os Estados, o Distrito Federal e os Municípios, com autonomia política, financeira e tributária.

Esta autonomia, constante dos artigos acima citados, nos remete a outros, como o artigo 30,145,151,60 da Carta Constitucional.

Artigo 30 – Compete aos municípios:

III – Instituir e arrecadar tributos de sua competência, bem como, aplicar sua renda, sem prejuízo de prestar contas e publicar balancetes nos prazos fixados em lei.

Artigo 145 – A União, os estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos:

I – Impostos.

Artigo 151 – É vedado à união:

III – Instituir isenções de tributos de competência dos Estados, do Distrito Federal ou dos Municípios.

Importante notar que ao estabelecer alíquotas menores para o ICMS e o ISS nos Anexos I a IV, a LC 123/06, está concedendo isenção parcial destes dois impostos, pois todos sabemos que as alíquotas estaduais e municipais são bem maiores, sendo pois, flagrante a inconstitucionalidade destes anexos.

Artigo 60 – A Constituição poderá ser emendada mediante proposta:

§ 4º - Não será objeto de deliberação a proposta de emenda tendente a abolir:

I – a forma federativa do estado.

Dito isto, fica evidente a inconstitucionalidade de todos os dispositivos que tratam do ICMS e do ISS, pois o Princípio da Competência Tributária Exclusiva insculpido ostensivamente nos artigos 30 e 145 remete esta responsabilidade, com exclusividade absoluta, aos Estados e aos Municípios, respectivamente.

Em nosso ordenamento jurídico uma norma infraconstitucional que se choca frontalmente com os ditames de uma norma constitucional é, sem nenhuma dúvida uma norma inconstitucional, carente de validação jurídica. Portanto, Estados e Municípios não podem e nem devem se submeter a esta lei complementar, sob pena de jogar no lixo sua autonomia soberana do poder de tributar.

O que os Estados e Municípios devem fazer é buscar, dentro de suas possibilidades reais, instituir leis estaduais e municipais que beneficiem as pequenas empresas em seus territórios. Estados como São Paulo, Paraná, Minas Gerais, para citar apenas três, criaram seus “simples estaduais”, com grandes incentivos às MIPES e, em alguns casos, em situações até mais vantajosas que o “sugerido” por esta lei complementar.

Nossa opinião é que a aderência de estados e municípios ao Supersimples não é automática, como faz entender a LC 123/06, por ser inconstitucional.

Por outro lado, a aderência voluntária de um Estado ou Município ao Supersimples, na forma de aceitação passiva das regras de conduta estabelecidas na Lei Geral não terá nenhuma eficácia se não for aprovado pelos poderes legislativos correspondentes em obediência ao mais importante e mais antigo dos princípios tributários, o Princípio da Legalidade.

Se um Estado ou Município quiser aderir, como a Constituição lhe dá exclusividade de poder para legislar sobre estes impostos, evidente que estas novas alíquotas e disposições legais deverão ter a aprovação dos respectivos legislativos.

Sem esta mudança na lei estadual ou municipal, o Estado ou Município não poderá cobrar estes impostos mais benéficos. No caso de eventual execução fiscal, o contribuinte inadimplente, poderá opor numa defesa, a inexistência de lei que o obrigue a pagar aquele imposto, alegando que a LC 123/06 não o obriga a nada, por ser lei federal.

Não esquecer também que, em razão do Princípio da Anterioridade, é necessário que a lei estadual ou municipal que altera as alíquotas dos impostos, deve ser sancionado neste ano de 2007, para ter eficácia tributária somente a partir de 1º de janeiro de 2008. Certamente teremos um vácuo legislativo mínimo de um semestre, de 01/07/2007 a 31/12/2007, se nada for mudado nesta legislação.

Para encerrar este assunto, a idéia de juntar os impostos estaduais e municipais numa única guia em que já são recolhidos os tributos federais não passa de uma péssima idéia, sem nenhuma vantagem prática.

Pergunta-se: Qual a vantagem de um Estado ou Município abrir mão de sua liberdade constitucional de arrecadar seus próprios tributos?

Qual a vantagem para o governo federal de receber estes impostos se a entrega destes recursos financeiros aos Estados e Municípios tem que ser IMEDIATA, isto é, na boca do caixa, por disposição constitucional?

Estados e Municípios já têm suas próprias guias de recolhimentos de impostos, adaptados às suas necessidades peculiares e a emissão de uma guia estadual e uma municipal não vai onerar o contribuinte, mais do que ele já onerado pelos altos tributos que já recolhe aos cofres públicos.

Alguns estados e municípios já desenvolveram sistemas informatizados e, alguns muito eficientes para cobrança e controle de inadimplência. Por que iriam abrir mão destes sistemas em favor de nada?

No sistema atual SIMPLES já foi dada a oportunidade de estados e municípios aderirem à guia única, por opção. Nenhum estado, nenhum dos 4.500 municípios aderiu, nestes dez anos de existência da lei, o que bem demonstra o desinteresse e o despropósito desta aberração. Que fique como está, na centralização apenas dos tributos federais que já está de muito bom tamanho.

Um estudo sério sobre o Supersimples não poderia prescindir de cálculos e isto nosso escritório fez, usando planilhas Excel. As declarações de autoridades sobre as economias fiscais no novo estatuto, bem como, sobre as centenas de milhares de empresas que sairiam da informalidade, a toda evidência, não passam de exercícios de chutometria.

E é exatamente aqui, nos cálculos, que começaremos a ver a cara, o corpo e o pêlo deste monstrengo criado pela imaginação fértil de alguns matemágicos, metidos a legisladores.

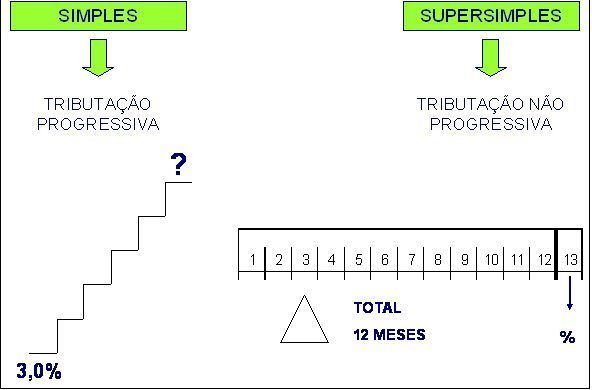

O Simples, assim como o Imposto de Renda Pessoa Física tem uma tributação progressiva. Quanto mais faturam mais pagam imposto, numa mudança contínua de faixa mais benéfica para outra mais onerosa.

O Simples começa com uma alíquota de 3%, chegando a 19,65%, dependendo da atividade. Este sistema faz com que todos os contribuintes que faturarem o mesmo valor num determinado ano fiscal, recolham um valor idêntico de tributos. E assim deve ser, igual faturamento, igual tributo - princípio de justiça e equidade fiscal.

No Supersimples, o enquadramento se faz de forma idêntica ao Simples. A soma total do faturamento de um ano fiscal enquadrará a empresa para o próximo ano fiscal. Se o faturamento for de até R$ 240.000,00 anuais, ela será enquadrada como microempresa. Se o faturamento for de R$ 240.000,01 até R$ 2.400.000,00 anuais, ela será enquadrada como empresa de pequeno porte.

Já na forma de calcular o imposto mensal no Supersimples, deixou-se de lado a tributação progressiva para a implantação de uma novidade sui generis no campo tributário. Depois de enquadrada como ME ou EPP, a alíquota aplicada ao faturamento do mês em que se pretende pagar o tributo é determinada pela soma do faturamento dos últimos 12 meses, anteriores ao mês em que se vai recolher o tributo.

Evidente que este faturamento de 12 meses será sempre diferente para todas as empresas, portanto, a cada uma delas se aplicará uma alíquota diferente. São 20 alíquotas possíveis, em cada um dos Anexos da LC 123/06.

Esta inovação catastrófica enterra de vez o núcleo do supersimples, que como já dissemos, está no Capitulo IV – DOS TRIBUTOS E CONTRIBUIÇÕES. As aberrações que demonstraremos na seqüência, indica que o sistema matemático não foi testado. Ou se testado foi, não o foi da forma correta.

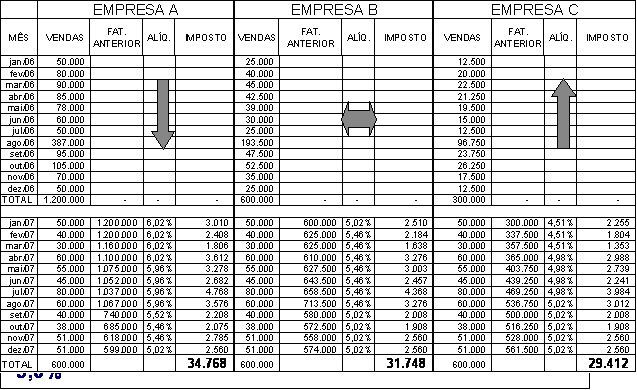

Fizemos três simulações de faturamento, constando três empresas hipotéticas. Nas três empresas, A, B, C, o faturamento do hipotético ano de 2006 foram respectivamente, R$ 1.200.000,00, R$ 600.000,00 e R$ 300.000,00. Como todas têm um faturamento maior do que R$ 240.000,01 foram todas enquadradas como empresas de pequeno porte. Esta situação permanece nas três simulações feitas, demonstradas no final deste trabalho.

Nossas simulações ignoraram o ICMS e o ISS e consideraram a cobrança apenas dos tributos federais. As empresas hipotéticas tem atividade exclusivamente comerciais.

O faturamento do hipotético ano de 2007 considera um faturamento igual para todas as três empresas, A, B, C, de R$ 600.000,00. Esta situação também permanece nas três simulações.

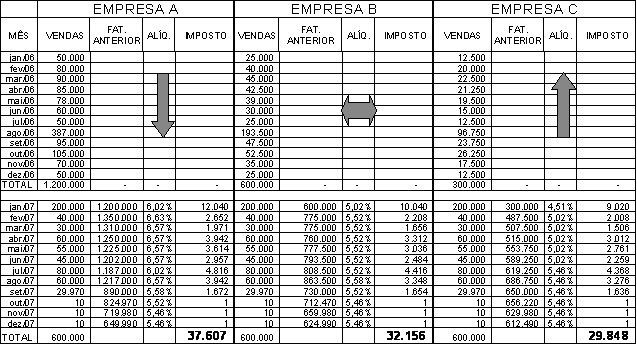

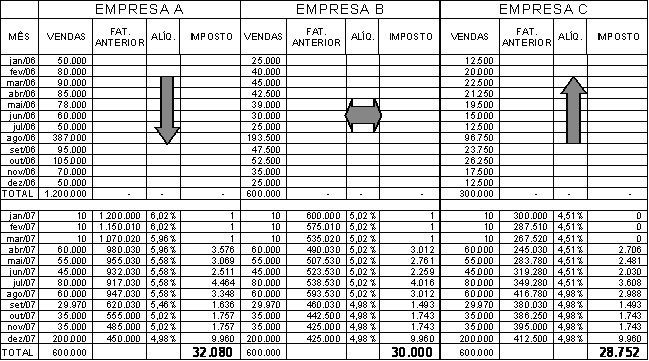

O que muda nas simulações Y e Z, serão apenas os valores recebidos mês a mês, ora faturando alto no primeiro mês do ano e praticamente nada nos últimos três meses do ano, ora faturando alto no último mês do ano e praticamente nada nos três primeiros meses do ano, forçando a barra para um faturamento bem irregular. Notar que, de qualquer forma, o faturamento anual será sempre o mesmo, isto é, de R$ 600.000,00.

A simulação X é a mais comedida, mostrando um faturamento mais lógico. Mantém uma média mensal bem racional em 2006 e, da mesma forma, a soma total do hipotético ano de 2007 será de R$ 600.000,00.

A empresa A faturou no ano de 2006 o valor de R$ 1.200,000,00 e no ano 2007 caiu para R$ 600.000,00, sendo que sobre o faturamento de janeiro/2007 foi aplicado a alíquota de 6,02%. Como o faturamento caiu em 2007, no mês de dezembro a alíquota já havia caído para 5,02%.

A empresa B faturou no ano de 2006 o valor de R$ 600.000,00 e no ano de 2007 permaneceu no mesmo valor. Sobre o faturamento de janeiro/2007 foi aplicada a alíquota de 5,02%, e a de dezembro/2007 é também de 5,02%.

A empresa C faturou no ano de 2006 o valor de R$ 300.000,00 e no ano de 2007 dobrou este valor para R$ 600.000,00. Sobre o faturamento de janeiro foi aplicada a alíquota de 4,51% e em dezembro esta subiu para R$ 5,02%.

O resultado da aplicação destas alíquotas, nos parâmetros desta fórmula inovadora resultam em valores absolutamente malucos. Pelos resultados dá para ver que a empresa que faturou mais alto no ano de 2006 pagou mais tributos do que as outras duas empresas B e C. Mas, por força da inércia, em 2007, continuará pagando mais tributos do que elas, mesmo que, neste exercício, o faturamento das três empresas sejam EXATAMENTE IGUAIS, isto é, de R$ 600.000,00.

Por outro lado, a empresa que menos tributos pagou em 2006, a empresa C, por força desta mesma inércia, vai pagar menos do que as empresas A e B em 2007, embora o faturamento das três sejam exatamente iguais, isto é, R$ 600.000,00 anuais.

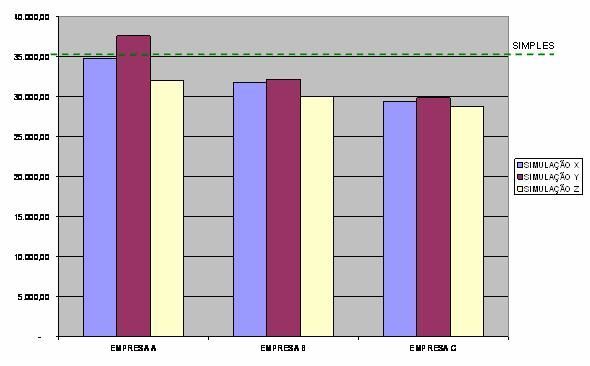

Conforme demonstrado no gráfico, para um faturamento em 2007 de R$ 600.000,00, igual para as três empresa A, B e C, elas pagarão sempre valores muito diferentes, em franca oposição ao princípio da isonomia e aos mais elementares princípios de justiça e equidade fiscal.

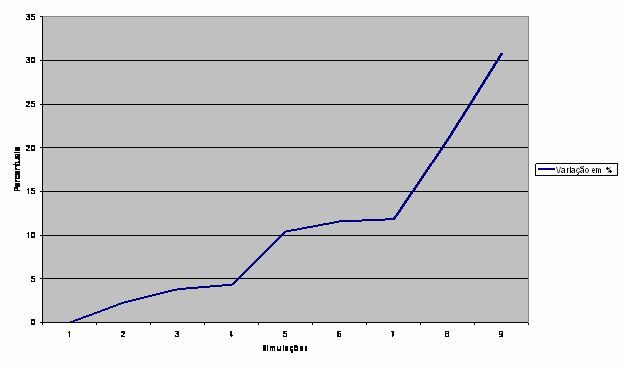

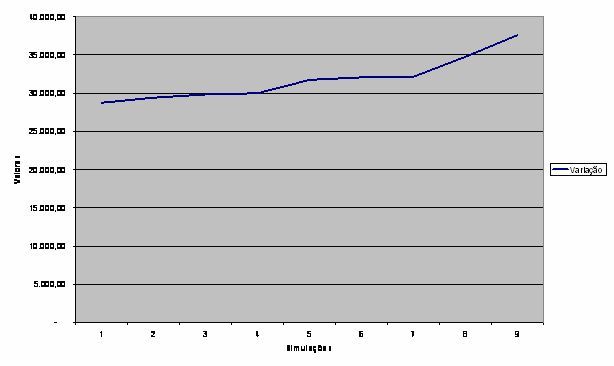

Entre o menor valor que é de R$ 28.751,86 e o maior de 37.606,97, existe uma diferença de R$ 8.855,11, que corresponde a 31%, arredondados. É muita coisa!

Este mesmo faturamento, calculado no SIMPLES implicou um valor de R$ 35.380,00. Logo, em muitos casos, o Supersimples seria bem mais oneroso que o Simples e em outras situações seria menos oneroso. (Vide gráfico).

Partindo para o final deste estudo, concluímos que todo o sistema nuclear do Supersimples está contaminado pela equivocada fórmula criada e implantada pelo legislador.

Observar que o objetivo maior, insculpido no artigo 179 da Carta Constitucional é o de garantir um tratamento jurídico diferenciado às MIPES em relação às grandes empresas, no plano administrativo, tributário, trabalhista e creditício, criando desta forma, condições de uma concorrência mais justa entre elas, criando condições de sobrevivência às pequenas.

Entretanto, é preciso preservar a igualdade entre as MIPES para que, entre si, possam concorrer de forma justa e equilibrada, pois, esta disposição também consta do artigo 179, mesmo implicitamente. Se entre elas, chega a haver, como no exemplo dado, para um faturamento igual, uma diferença de tributo, superior a 30% para um universo de apenas nove empresas hipotéticas, evidente que trata de uma grande injustiça que determinadas MIPES praticariam contra outras MIPES, pondo em risco a existência das mais prejudicadas.

O Capitulo IV- DOS TRIBUTOS E CONTRIBUIÇÕES está prejudicado pelo amálgama da inconstitucionalidade e, portanto, deve ser proscrito de nosso ordenamento jurídico, da forma mais rápida possível, antes que cause danos irreparáveis ao nossos pequenos empresários.

Constitucional ou não a lei está posta. É necessário que Estados e Municípios que discordarem de seu engajamento automático à LC 123/06, busquem os remédios adequados. Nas palavras do já citado Prof. Ricardo Almeida Ribeiro da Silva, no caso, caberá, com fundamento nos argumentos acima alinhados, controle de inconstitucionalidade pela via abstrata, por meio de competente ação direta de inconstitucionalidade.

É importante, neste meio tempo, a intervenção urgente dos poderes constituídos no sentido de revogar o artigo 89 da LC 123/06, que revoga a Lei 9.317/96 e a Lei 9.841/99 a partir de 1º de julho de 2007. Se isto não for feito antes desta data, corremos sério risco de enfrentarmos um vazio legislativo em que o Simples deixa de existir e o Supersimples não tenha eficácia alguma, pelo menos no que diz sentido a questão tributária do sistema.

Para encerrar, lamentamos que mais uma vez o pequeno empresário nacional tenha saído frustrado, que sua redenção amplamente anunciada não tenha passado de discursos vazios e demagógicos de quem deveria estar, efetivamente, trabalhando por seu futuro.

Estatuto da MIPES é coisa séria, tem que se elaborada longe das luzes da ribalta, por profissionais competentes, realmente envolvidos com a causa. Em outras palavras, quem elabora estas leis deve estar profundamente comprometido com o resultado, sem o qual nenhuma lei vale sequer a tinta que se gastou para imprimi-la.

Vejam nas páginas seguintes, os diagramas que envolvem cálculos e outras explicações necessárias.

Anexos

Anexo I – Figura 1 – Fórmulas legais para o cálculo do tributo

Anexo II – Simulações Supersimples X

Anexo III – Simulações Supersimples Y

Anexo IV – Simulações Supersimples Z

Anexo V – Gráfico 1 – Comparativo entre as três simulações do SUPERSIMPLES em relação ao SIMPLES

Anexo VI – Gráfico 2 – Variação em percentual das nove simulações apresentadas

Anexo VII – Gráfico 3 – Variação em valores das nove simulações apresentadas

Anexo VIII – Figura 2 – Visão estrutural da LC 123/06

*> Contabilista e advogado especialista em Direito Tributário pelo IBET. Sócio da CONTALEX-TRIUNFO Organização Contábil S/S com sede em Dourados – MS.

E-mail:dilson@contalex-ms.com.br. E tel. (067)-3416-2001

** Bacharel em Ciências Contábeis pela UFGD e sócio da CONTALEX-TRIUNFO Organização Contábil S/S com sede em Dourados – MS. E-mail: emanuel@contalex-ms.com.br. E tel. (067)-3416-2001

[1] SILVA, Ricardo Almeida Ribeiro da. O Projeto de Lei do Supersimples e o Federalismo Fiscal Brasileiro. Revista Eletrônica do Direito do Estado. Salvador, Instituto de Direito Público da Bahia, nº. 6, abril/maio/junho, 2006. Disponível na Internet: <https://www.direitodoestado.com.br>. Acesso em: 05 de setembro de 2006.

Tributação | Planejamento Tributário | Tributos | Legislação | Publicações Fiscais | 100 Idéias | Guia Fiscal | Boletim Fiscal | Eventos | Boletim Contábil | Boletim Trabalhista | RIR | RIPI | RPS | ICMS | IRPJ | IRPF | IPI | Super Simples | PIS/COFINS | Cooperativas | Modelos de Contratos | Contencioso | Jurisprudência | Artigos | Torne-se Parceiro | Controle Condomínios | Contabilidade | Guia Trabalhista | Normas Legais